損益計算書は、1年間の売上などの収入と、仕入れや販売管理費などの経費を引いて利益を表す表です。これは1年間の報告になりますので、1年経つとすべて0になり、残った利益は貸借対照表の純資産の繰越利益の項目に加算されていきます。

逆に赤字になった場合は、対策対象票の準資産の部の繰り越し利益がマイナスになります。ですので、利益を出し続ける会社は、退職対象票の準資産の部がどんどん大きくなる会社となります。

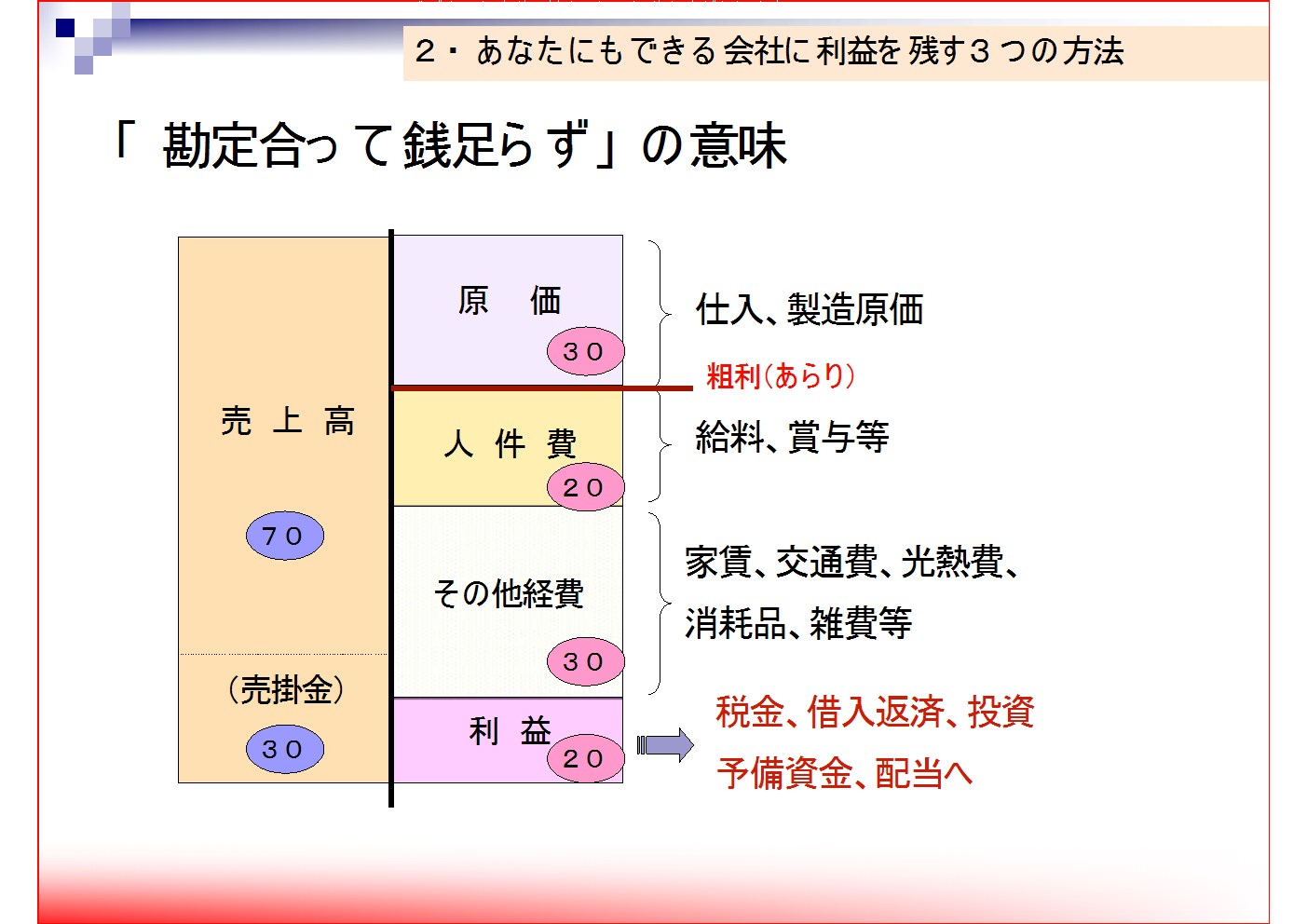

損益計算書の解説に戻りますが、村計算書は上から順に売上高、仕入高または製造原価、

それから販売管理費が並び、最終的に利益が出るような様式になっていることが多いです。

まず、売上から製造原価や仕入れ原価を差し引いたもの、これを売上総利益(粗利)と言います。

粗利から、交通費や人件費、通信費、諸々の経費項目を差し引くと、営業利益が出ます。

営業利益はまさに会社の営業の度合いを表す利益であり、ここがプラスでないと、本業が赤字ということになります。

この営業利益から

営業外に出てくるような収入や支出、例えば受取利息や雑収入や支払い利息というような損失を差し引くと、経常利益になります。

また、経常利益から特別な収支を差し引くと当期利益が出ます。

このように見ていくと、損益計算書には5つの利益が表されます。

このように、どの利益を話すのかによって見方が変わってくることは言うまでもありません。

また、貸借対照表でやったように。売上高100に対して、製造原価や仕入れ原価が何割を占めるのか、またはそれぞれの経費項目が売り上げに対してどれぐらいの割合を示すかを

図に表すことによって見える化できますので、会社の収支バランスを見るには非常に便利です。

また、利益の中から借入の返済や次への投資、または予備のお金を捻出しないといけませんし、利益に対して約2割から3割、税金が発生します。

これらを踏まえた上で、収支のバランスをしっかり考えることが重要になります。